Cómo evitar Retenciones y Percepciones de Ingresos Brutos

Introducción

El impuesto sobre los ingresos brutos, es un tributo provincial que grava el desarrollo de actividades económicas, tal como la venta de productos o las prestaciones de servicios. Para contribuyentes con actividad en múltiples jurisdicciones aplica el Convenio Multilateral del 18/8/1977, que distribuye el impuesto entre las provincias.

Las retenciones y percepciones, son una herramienta de recaudación a través de la cual los fiscos adelantan la recaudación de un tributo. Si bien las mismas pueden tomarse como pago a cuenta de la determinación impositiva mensual, muchas veces, por superposición o por alícuota superan el impuesto determinado, generando saldos a favor que penalizan gravemente al contribuyente, tanto económica como financieramente.

La cantidad de regímenes de recaudación vigentes es muy elevada, en especial para aquellos contribuyentes que posean actividad en todo el país (típico de quienes realicen ventas por Mercado Libre). Para peor, los regímenes conviven y se acumulan, lo que se traduce en quitas muy grandes sobre la recaudación efectiva de cualquier vendedor.

Por este motivo, resulta fundamental identificar a tiempo retenciones o percepciones excesivas, para poder gestionar la reducción de las mismas evitando saldos a favor de difícil recuperación. Analizaremos primeramente algunos de los regímenes que afectan la operatoria, para luego plantear algunos de los recursos disponibles para mitigar su impacto.

Retenciones y Percepciones sobre operaciones de Comercio Electrónico

En general, las retenciones se aplican sobre las cobranzas, por lo cual el Agente recaudador puede ser el cliente, el banco, o la plataforma de comercio electrónico. Al sufrir una retención, se reduce el monto efectivamente cobrado por la venta, ingresando el agente la diferencia ante el fisco provincial correspondiente.

Por su parte, las percepciones son importes que se aplican sobre compras o facturas por servicios, incrementando el monto a abonar a los proveedores de bienes o servicios.

Retención de Ingresos Brutos (Shopee, Mercado Libre, Mercado Pago)

Ciertas provincias disponen regímenes especiales de retención para operaciones de comercio electrónico, donde el agente será la plataforma de gestión de ventas y administración de pagos digitales, y la base de cálculo de la retención son las ventas realizadas a consumidores domiciliados en la provincia en cuestión, siempre que el monto sujeto a retención supere el mínimo previsto por la norma.

Retención de Impuesto IIBB de Ciudad Autónoma de Buenos Aires o Capital

La alícuota de retención es del 2% y se aplica sobre el monto total del pago efectuado por adquirientes domiciliados en la jurisdicción, toda vez que la misma supere el monto mínimo sujeto a retención. Cuando el vendedor se encuentre incluido en el padrón, aplicarán los porcentajes consignados en este (variando entre el 0% y el 4,5%).

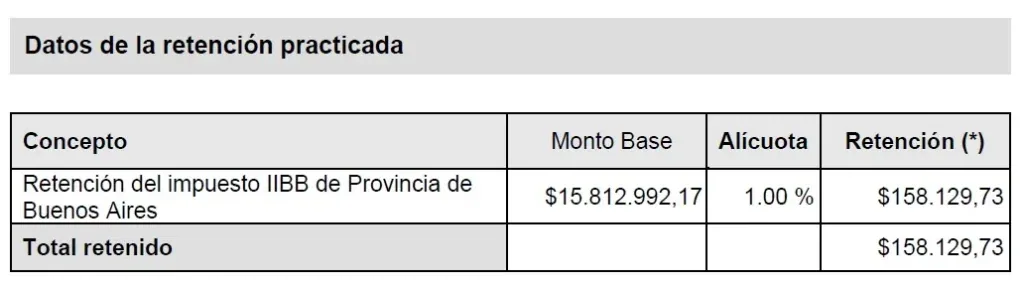

Retención de Impuesto IIBB de Provincia de Buenos Aires

Cuando el vendedor se encuentre incluido en el padrón, aplicarán los porcentajes consignados en este (variando entre el 0% y el 3,5%). Para aquellos sujetos no comprendidos en el padrón, la alícuota aplicable será del 3,5%.

Retención de Impuesto IIBB de Corrientes

La alícuota será del 2% para contribuyentes inscriptos con sede en la provincia, o con alta en la provincia en convenio multilateral, o del 2,5% para aquellos contribuyentes que no posean alta impositiva en la provincia.

Retención de Impuesto IIBB de Entre Ríos

Para contribuyentes directos del impuesto sobre los ingresos brutos inscriptos en la Provincia de Entre Ríos, la alícuota será del 3%. Para aquellos inscriptos bajo el Régimen de Convenio Multilateral, con sede o alta en Entre Ríos 1,5%, excepto que su coeficiente sea inferior al 0,1000 (pueden solicitar no-retención). Quienes no acrediten alta en la provincia, sufrirán una retención del 6%.

Retención de Impuesto IIBB de Corrientes

La alícuota será del 2% para contribuyentes inscriptos con sede en la provincia, o con alta en la provincia en convenio multilateral, o del 2,5% para aquellos contribuyentes que no posean alta impositiva en la provincia.

Retención de Impuesto IIBB de Santa Fe

Para contribuyentes directos del impuesto sobre los ingresos brutos inscriptos en la Provincia de Santa Fe, la alícuota será del 2%. Para aquellos inscriptos bajo el Régimen de Convenio Multilateral, con sede o alta en Santa Fe será del 1,5%. Quienes acrediten alta en otra provincia sufrirán la alícuota del 4,5%, mientras que quienes no acrediten inscripción en el impuesto serán pasibles de una retención del 7%.

Sistema de Recaudación sobre Tarjetas de Crédito y Compra (SIRTAC)

La retención Impuesto Ingresos Brutos Régimen SIRTAC se aplica sobre operaciones de venta efectuadas con tarjetas de crédito. El régimen de percepción de IVA sobre ventas en plataformas digitales está regulado además por la RG ARCA 5319/2023. El sistema unificado SIRTAC distribuye los montos retenidos entre las provincias adheridas:

- CATAMARCA

- CORDOBA

- CHACO

- CHUBUT

- FORMOSA

- JUJUY

- LA RIOJA

- MENDOZA

- MISIONES

- NEUQUEN

- RIO NEGRO

- SALTA

- SAN LUIS

- SAN JUAN

- SANTA CRUZ

- SANTIAGO DEL ESTERO

- TIERRA DEL FUEGO

La alícuota aplicable para cada provincia va desde el 0% al 6,5%, según el padrón SIRTAC vigente para cada período mensual. Dicha alícuota dependerá de factores tales como la actividad, inscripción en la provincia, cumplimiento y coeficiente unificado.

Puede interesarte

Percepción IIBB Comercio Electrónico

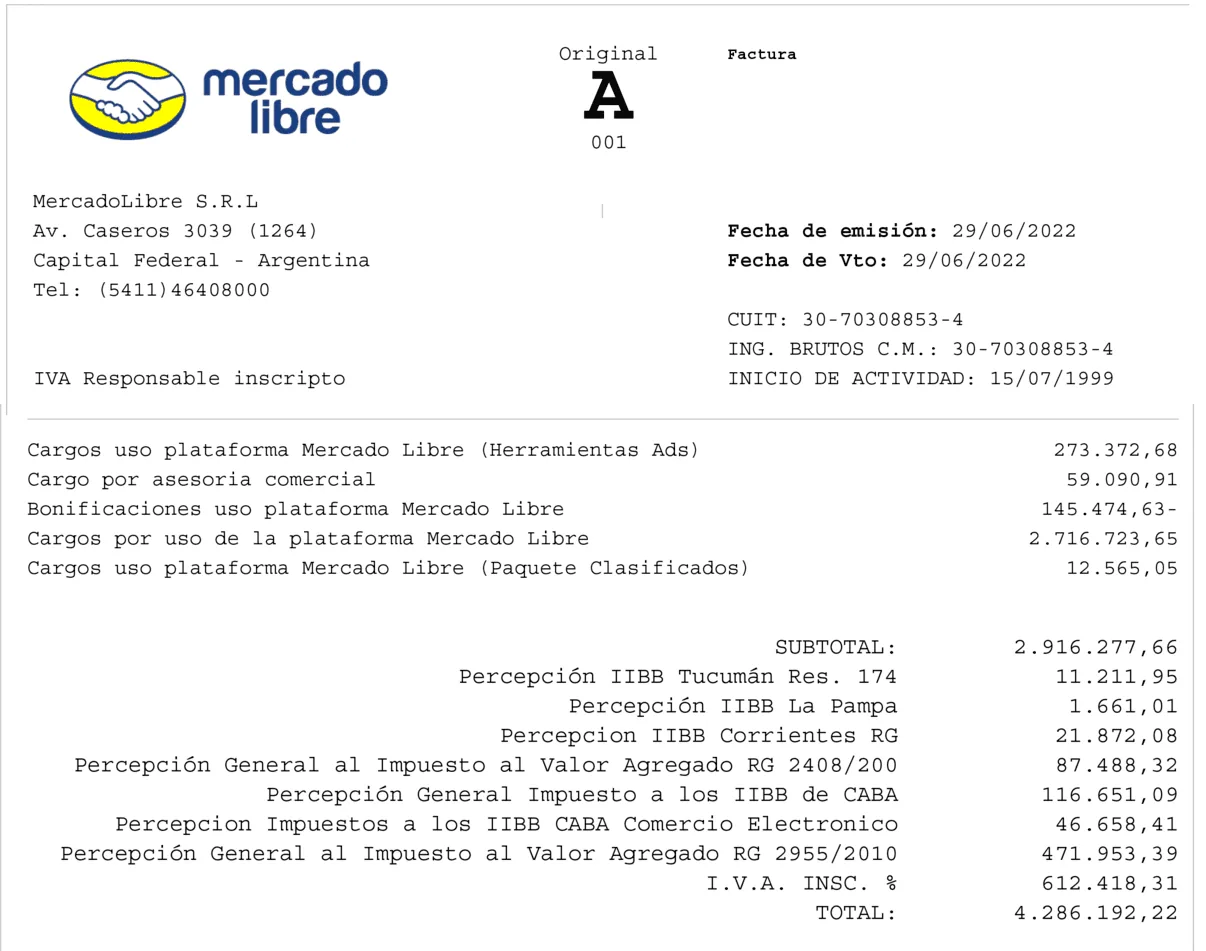

Además de retenciones sobre sus cobranzas, quienes efectúen ventas por plataformas como Mercado Libre o Shopee sufrirán percepciones que incrementan los montos a abonar por las comisiones y servicios recibidos. También es posible que sufran percepciones por sus compras a proveedores que actúen como agentes de recaudación para una o más provincias.

Si bien cada provincia cuenta con su propio régimen de recaudación, enumeraremos aquellas que encontramos con mayor regularidad en operaciones con Mercado Libre.

Percepción General Impuesto a los IIBB de CABA

La percepción se aplicará sobre compras efectuadas a proveedores que revistan la calidad de agentes de recaudación de la Ciudad. La alícuota aplicable surgirá del padrón de Regímenes generales, y podrá variar entre el 0% y el 6%, dependiendo de la actividad del contribuyente, el coeficiente unificado aplicable (Convenio Multilateral), las pautas de la matriz de Riesgo Fiscal, y los ingresos declarados para el año anterior, entre otros.

Percepción Impuestos a los IIBB CABA Comercio Electrónico

La alícuota de la percepción será del 3% para el caso de contribuyentes inscriptos en el impuesto sobre los ingresos brutos y del 4% para aquellos sujetos que no acrediten su condición frente al mismo. La base sobre la cual se aplica el tributo es el monto sobre el cual se cobran las comisiones del portal, por operaciones efectuadas con compradores domiciliados en la jurisdicción.

Percepción General Impuesto a los IIBB Buenos Aires

La percepción se aplicará sobre compras efectuadas a proveedores que revistan la calidad de agentes de recaudación de la Provincia de Buenos Aires. La alícuota aplicable surgirá del padrón de recaudación por sujeto , y podrá variar entre el 0% y el 8%, dependiendo de la actividad del contribuyente, el coeficiente unificado aplicable (Convenio Multilateral), las pautas de la matriz de Riesgo Fiscal, y los ingresos declarados para el año anterior, entre otros.

Percepción Impuesto a los IIBB Buenos Aires Comercio Electrónico

La alícuota de la percepción será del 0% al 3,5% según el padrón mensual publicado. La base sobre la cual se aplica el tributo es el monto sobre el cual se cobran las comisiones del portal, por operaciones efectuadas con compradores domiciliados en la jurisdicción.

La Agencia de Recaudación fijará la alícuota aplicable a cada contribuyente en función de los siguientes indicadores obrantes en su base de datos: la presentación de declaraciones juradas del Impuesto sobre los Ingresos Brutos; las exenciones asociadas a la CUIT del contribuyente; la principal actividad desarrollada; la existencia de solicitudes de reducción y/o atenuación de alícuotas de recaudación; el desarrollo de actividades no alcanzadas por el impuesto; la liquidación del impuesto mediante la aplicación de una base imponible especial; los ingresos brutos operativos (gravados, no gravados y exentos) obtenidos por el contribuyente en el año calendario inmediato anterior y el Coeficiente Unificado por Jurisdicción (CUJ) en el caso de contribuyentes sujetos al régimen del Convenio Multilateral.

Percepción IIBB Corrientes

El régimen especial de percepción, comprende aquellas operaciones concertadas con adquirientes domiciliados en la provincia, y prevé una alícuota del 1,5% para contribuyentes con alta en la provincia, o del 2,5% cuando no acrediten dicha condición.

Percepción IIBB Catamarca Régimen General

La alícuota general para ventas de cosas muebles y prestaciones de servicios es del 2,5% por ventas realizadas a compradores con domicilio en la provincia. En caso de registrar incumplimientos, dicha alícuota se incrementará al doble.

Percepción IIBB La pampa

Por aquellas operaciones realizadas con adquirientes domiciliados en la provincia, se aplicará una percepción del 1,5% cuando sean contribuyentes de Convenio Multilateral con alta en la jurisdicción, del 2,5% cuando sean contribuyentes locales, o del 3,5% cuando no cuenten con alta en la provincia.

Percepción IIBB Neuquén General – RG 35/19

La percepción alcanzará las ventas o prestaciones de servicios efectuadas por agentes, a adquirientes inscriptos en la provincia. Quedan excluidos aquellos contribuyentes de convenio multilateral cuyo coeficiente unificado sea inferior al 5%. La alícuota aplicable será del 2% para contribuyentes directos de la Provincia del Neuquén, 1% para contribuyentes de Convenio Multilateral, 4% para sujetos que no acrediten su situación fiscal, y de 0,10% para contribuyentes adheridos al Régimen Simplificado.

Percepción IIBB Tucumán Res. 174

Por todas las compras efectuadas con sujetos agentes de recaudación de la provincia, se aplicará una percepción que va del 0% al 7%, dependiendo del padrón mensual publicado por la Dirección General de Rentas Tucumán.

Puede interesarte

SIRCREB

Sistema de Recaudación y Control de Acreditaciones Bancarias: es un sistema de recaudación unificado, aplicable sobre los importes acreditados en cuentas abiertas en las entidades financieras, para contribuyentes de locales de jurisdicciones adheridas, o de convenio multilateral con alta en las mismas.

El sistema retiene según padrón mensual, considerando actividad, coeficiente, y saldo a favor. Es importante conocer cuáles son las operaciones excluidas, para informar al banco de forma previa, o para solicitar su devolución por improcedente.

Exclusiones Sircreb

La mayoría de las jurisdicciones adheridas a Sircreb, poseen un listado de exclusiones similar. Por ejemplo, la Resolución AGIP 211/20 excluye de la retención:

- Los importes que se acrediten en concepto de remuneraciones al personal en relación de dependencia, jubilaciones, pensiones y préstamos de cualquier naturaleza, otorgados por la misma entidad obligada a actuar como agente de recaudación o por el Banco de Inversión y Comercio Exterior y demás entidades financieras de segundo grado.

- Los contrasientos por error.

- Las acreditaciones efectuadas como consecuencia de la transformación a pesos de todos los depósitos en dólares estadounidenses u otras monedas extranjeras existentes en el sistema financiero (pesificación de depósitos).

- Los importes que se acrediten en concepto de intereses devengados con relación al saldo de la propia cuenta.

- Los importes que se acrediten como consecuencia de las operaciones de exportación de mercaderías (según la definición del Código Aduanero). Incluye los ingresos por ventas, anticipos, prefinanciaciones para exportación, así como también las devoluciones del impuesto al valor agregado (I.V.A.).

- Los créditos provenientes de la acreditación de plazos fijos, constituidos por el titular de la cuenta, siempre que los mismos se hayan constituido con fondos previamente acreditados en cuentas a nombre del mismo titular.

- El ajuste realizado por las entidades financieras a fin de poder realizar el cierre de las cuentas bancarias que presenten saldos deudores en mora.

- Los créditos provenientes de rescate de Letras del Banco Central de la República Argentina (LEBAC), suscriptas con fondos previamente acreditados en cuentas a nombre del mismo titular.

- Las acreditaciones provenientes de los rescates de Fondos Comunes de Inversión, constituidos por el titular de la cuenta, siempre que los mismos se hayan constituido con fondos previamente acreditados en cuentas a nombre del mismo titular.

- Los importes que se acrediten en concepto de reintegro del impuesto al valor agregado (I.V.A.) como consecuencia de operaciones con tarjetas de compra, crédito y débito.

- Los importes que se acrediten como consecuencia de operaciones sobre títulos, Letras, Bonos, obligaciones y demás papeles emitidos y que se emitan en el futuro por la Nación, las provincias, la Ciudad Autónoma de Buenos Aires y las municipalidades, así como también aquéllos que correspondan a las rentas producidas por los mismos y/o a los ajustes de estabilización o corrección monetaria.

- Los créditos hipotecarios y los subsidios del Estado nacional que se acrediten en las cuentas de los beneficiarios del Programa Pro.Cre.Ar., en todas sus modalidades.

- Los importes que se acrediten en concepto de bonificaciones o reintegros por operaciones comprendidas en promociones bancarias o financieras, abonadas mediante tarjetas de compra, débito y/o crédito emitidas por la misma entidad obligada a actuar como agente de recaudación.

- Las transferencias de fondos que se efectúen por cualquier medio, excepto mediante el uso de cheque, con destino a otras cuentas donde figure como titular o cotitular el mismo ordenante de la transferencia.

- Las transferencias de fondos provenientes de la venta de inmuebles cuando el ordenante declara bajo juramento que el vendedor no es habitualista, en los términos de la excepción prevista por el Dto. nacional 463/18, sus modificaciones y reglamentación, respecto del impuesto a los débitos y créditos bancarios.

- Las transferencias de fondos provenientes de la venta de bienes registrables cuando el ordenante declara bajo juramento que el vendedor no es habitualista y reviste el carácter de persona humana.

- Las transferencias de fondos provenientes del exterior del país.

- Las transferencias de fondos como consecuencia de la suscripción de obligaciones negociables a cuentas de personas jurídicas.

- Las transferencias de fondos que se efectúen en concepto de aportes de capital a cuentas de personas jurídicas o de personas humanas abiertas a tal efecto.

- Las transferencias de fondos como consecuencia de reintegros por parte de obras sociales y empresas de medicina prepaga.

- Las transferencias de fondos en concepto de pago de siniestros por parte de las compañías de seguros.

- Las transferencias de fondos efectuadas por la Nación, las provincias, la Ciudad Autónoma de Buenos Aires y las municipalidades originadas por expropiaciones u otras operaciones no alcanzadas por el impuesto.

- Las transferencias de fondos cuyo ordenante sea un Tribunal judicial y que se efectúen en concepto de cuotas alimentarias, ajustes de pensiones y/o jubilaciones, indemnizaciones laborales y/o por accidentes.

- La restitución de fondos previamente embargados y debitados de las cuentas bancarias.

- Los importes que se acrediten en concepto de asignación universal por hijo (AUH), ingreso familiar de emergencia (IFE) y aquellas prestaciones monetarias no contributivas de carácter excepcional que en el futuro se dispongan en el marco de la emergencia sanitaria establecida en el Dto. nacional 260/20, normas complementarias y modificatorias.

- Los importes que se acrediten a personas humanas en concepto de subsidios, planes, asignaciones, becas, tarjetas alimentarias y cualquier otro tipo de beneficio social (inclusive fondos de desempleo), ingresos de emergencias y aquellas prestaciones monetarias no contributivas que disponga el Gobierno nacional, provincial, municipal, la Ciudad Autónoma de Buenos Aires o cualquier ente descentralizado del Estado, así como también los préstamos de cualquier naturaleza otorgados por la Administración Nacional de la Seguridad Social (A.N.Se.S.).

- Los importes que se acrediten en cuentas abiertas en dólares estadounidenses”.

Francisco G. Ramirez

Consultor Tributario

Contador Público Nacional (UNCuyo, 2014), Master in Laws – Derecho Tributario (UTDT, 2017), diplomado en Criptoeconomía y Planificación Patrimonial.

+12 años de experiencia asesorando a emprendedores y empresas argentinas.

Ver perfil en LinkedInPodés consultarnos

Nuestra propuesta está centrada en el emprendedor, y nuestro objetivo es maximizar tus posibilidades para impulsar tu emprendimiento.

Click acá!

Click acá!

Si te interesa conocer más sobre nuestros servicios, te recomendamos solicitar un meet de 15′ con uno de nuestros especialistas. Contanos sobre tu actividad y te explicaremos cómo podemos ayudarte. Te invitamos a conocer nuestra web, donde podrás informarte más sobre nuestros planes y agendar una reunión por Calendly o Whatsapp.

Esperamos que esta información te haya resultado de utilidad. Si te interesa mantenerte actualizado sobre impuestos, costos y otros temas contables, te invitamos a seguirnos en TWITTER e INSTAGRAM, y a visitar nuestra WEB para conocer más de nuestro estudio contable.

Programá una consulta por Meet

1. Consulta Profesional

Si querés realizar consultas puntuales u obtener recomendaciones sobre tu operatoria, te recomendamos agendar una consulta profesional con un contador.

Duración 25′ — Una vez agendada, recibirás un correo con los datos de pago.

Programar en Calendly2. Reunión Gratuita

¿Te gustaría contar con nuestros servicios de forma mensual? Coordiná un meet y conversemos sobre cómo podemos ayudarte. Duración 15′

- Facturas META y servicios del exterior: cómo tributan IVA y Ganancias en Argentina (2025)

- Factura A Sujeta a retención – Pago en CBU 2025

- Ingresos Brutos: qué es, quién paga y cómo reducirlo

- Pasar a Responsable Inscripto en 2025: ¿Mejor que monotributo?

- Cómo deducir gastos por servicios del exterior

#Impuestos #Provincias AFIP afip cripto Agentes de retención alícuota agravada Alícuota del 7% atenuación de alícuota bono casas particulares categorías certificado de no percepción certificado de no retencion coinbase afip compra dolares criptomoneda afip criptomoneda paga impuestos Criptomonedas Cómo evitar la exclusión decreto 438/23 dolar mep empleado Exclusión Facturación Impuestos Mercado Libre MercadoLibre Monotributo Percepciones CABA Percepciones de ingresos brutos Percepciones misiones Percepciones Tucumán Qué pasa por no facturar reduccion de alicuota Responsable Inscripto Retencion de IVA retenciones retenciones caba retenciones misiones Retenciones Tucumán retencion ingresos brutos buenos aires retencion ingresos brutos CABA retencion ingresos brutos santa fe Saldos a favor sueldo